ECONOMIE

Quelles solutions à la crise de la zone euro ?

le mardi 07 février 2012, 22:18 - ECONOMIE - Lien permanent

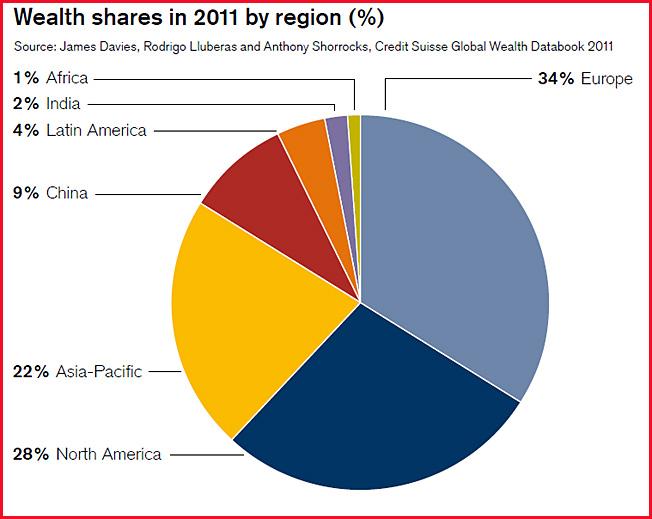

La situation des pays européens est paradoxale : zone de richesse la plus forte de la planète, ils se trouvent empêtrés par la crise bancaire et économique dans un endettement public non prévu, non pensé et difficile à réduire. Les économistes – dont la majorité n’avait rien vu – s’empressent de donner des leçons de « gouvernance » à grands coups de yakas médiatiques. C’est que les élections présidentielles prochaines en France pourraient bien conduire l’opposition au pouvoir et qu’il est bon de se placer au cas où…

Que faudrait-il faire en Europe ? Un grand chambardement politique avec référendum, démocratie à tous les étages, protectionnisme économique et solidarité-providence partout ? Ce serait sain, mais qui le veut parmi les peuples européens ? Même pas les Grecs… Or on ne fait pas l’Europe tout seul. Reste donc à faire avec ce qu’on a, une construction européenne tiraillée entre grand marché et fédéralisme, dont aucune nation ne veut absolument l’un comme l’autre. Nous sommes dans l’entre-deux et y resterons probablement un long moment. Mais nous pouvons y faire face.

Solution 1 : Efforts et volonté politique

Conjugués, ils permettent une trajectoire de redressement des comptes extérieurs et une réduction progressive des déficits publics. C’est ce qu’ont fait l’Irlande et l’Espagne et ces deux pays vont mieux. Reste à fixer un cap consensuel entre les partis et assurer l’intérêt national au-delà des idéologies. Ce n’est pas encore le cas en Italie, ni franchement en Grèce, cela reste peu probable en France où règne l’illusion du yaka imposer plus “les riches” pour que tout aille pour le mieux dans la meilleure des Europe possibles… Comme si l’Europe de la zone euro n’était pas avant tout l’Allemagne qui a supprimé il y a des années son impôt sur la fortune et qu’on pouvait, comme ça, s’affranchir de la convergence avec l’économie allemande sans divorcer peu à peu de l’euro.

La politique irlandaise et espagnole est donc possible, mais douloureuse en temps de démagogie électorale : le candidat socialiste ne doit-il pas laisser tomber l’intégralité du programme de mai, que l’évolution de la crise rend complètement anachronique ?

Solution 2 : la planche à billets.

Il existe une autre politique que l’effort et le projet politique, sauf qu’elle est américaine… Il est amusant de constater que nombre d’économistes « de gauche » se précipitent dans les recettes libérales venues de la Fed pour résoudre l’impossible équation social-étatiste. Yaka financer à guichets ouverts, en dernier ressort.

Ce qu’ils demandent à la Banque centrale européenne est ce que fait la Federal Reserve américaine. Or les chiffres publiés du troisième trimestre aux États-Unis semblent montrer que cette politique entre rigueur budgétaire et souplesse monétaire fonctionne. L’investissement privé hors logement monte de 16,3%. L’investissement logement monte même de 2,4%. Le déstockage se poursuit, mais permet d’espérer un certain rattrapage par la suite. La consommation croît de 2,4% et le commerce extérieur est positif, les exportations ayant progressé plus que les importations, à 4% contre 1,9%. Les dépenses publiques sont restées nulles, mais les bénéfices des entreprises sont bons, à 14% du PIB.

Comment réussir aussi bien ? Le réglage conjoncturel a mixé vigilance budgétaire et souplesse monétaire. La dépense publique est contenue. La Fed prête en dernier ressort pour acheter de la dette publique sans limite. Les marchés financiers des États-Unis, bien plus mûrs que les traders de la City ou de Zurich, montrent une aversion au risque maîtrisée, ce qui permet à l’indice actions américain d’être en hausse depuis le début d’année.

Est-ce possible en Europe ?

Ce que peuvent les États-Unis est difficile en Europe parce que justement faite d’États non unis. L’Union monétaire reste empêtrée dans les souverainetés nationales non coordonnées, les petits calculs politiciens nationaux et le tabou qui vient de la période pré-hitlérienne que la dette est l’ennemi, l’inflation un désastre social et la déstabilisation du système bancaire la voie ouverte vers le nazisme. Les États font de la rigueur budgétaire et la Banque centrale garde une vigilance monétaire excessive, refusant le statut de prêteur en dernier ressort. Il faudrait qu’un pied continue d’actionner le frein (les États), tandis qu’un autre pied relance l’investissement en Europe (la BCE).

L’Allemagne change, mais très lentement, poussée par le développement de la crise plus que par conviction profonde. Donc cela coûte de plus en plus cher et l’Allemagne paie – mais bien plus qu’elle ne devrait. Jusqu’à quand ? Probablement jusqu’à ce qu’un grand pays de la zone euro dise non et se replie sur son petit nationalisme sous prétexte de « démocratie ».

Il est facile de faire des incantations à la « démocratie » quand on fait peur aux gens : le vote est-il libre et non faussé ? La Grèce a lancé l’idée mais elle compte peu en termes économiques dans l’ensemble de la zone. Si d’aventure l’Italie, l’Espagne ou la France devaient dire « non » (comme en 2005) à un plan européen, c’en serait fait de l’euro. Certains politiciens nationaux en rêvent, car le chaos leur profite. Plus c’est le bordel, plus leur grande gueule domine les autres et a des chances de se faire entendre. Ce n’est pas du « populisme » mais de la grasse démagogie, dont Aristote (un Grec déjà…) avait fort bien décrit les mécanismes. La suite de la démagogie est bien connue : c’est la tyrannie (toujours décrite avec logique par le précepteur d’Alexandre).

La Banque centrale européenne peut-elle changer ?

Certain le croient avec le passage de témoin entre Jean-Claude Trichet, haut fonctionnaire étatiste, et Mario Draghi, homme de marché italien passé par Goldman Sachs. Sa première conférence de presse du 3 novembre a pointé qu’une récession arrivait en Europe, justifiant la baisse de 0.25% du taux directeur (désormais à 1.25%, taux auquel se refinancent les banques de la zone euro). Il devrait aller plus loin, comme en témoigne l’action de la BCE la seconde semaine de novembre : elle rachète des emprunts d’État italien tandis que les banques s’en désengagent peu à peu. Il s’agit de planche à billet non officielle, à l’image de la Fed, avec cette différence que cette dernière assume. Mais ne brusquons pas trop vite la vertu et les tabous allemands…

Les économistes de gauche vont donc devoir applaudir l’homme de Goldman Sachs, qui agit comme les Américains. N’est-ce pas d’une superbe schizophrénie politique ?

Commentaires

C’était bien 4.2% de bénéfices et non 3.2% Les banques rachetent la dette fra et balancent le tout en LTRO 1 % a la BCE. Carry Trade, chapeau l'artiste.

Il est clair aujourd'hui que peu de monde croit encore a la solution n1, et ce n'est pas un changement de président qui changera quelque-chose, croyez-moi ! La solution n2, est une solution qui ne peut être éternelle de toute manière. relancer un QE ferait du bien, m'enfin bon ! A l’heure actuelle, la BCE maintient ses taux au plus bas a 1.00% pour soutenir la relance, mais cela suffira-t-il ? Ils offrent également des refinancements aux banques via LTRO (3.2% de PV gratuite (4.2-1 pour BCE). sympa ! ).Vous avez pu constater une reprise des marches le mois dernier, mais je vous rassure, seulement du aux publications annuelles et au Rally habituel (titres a prix Cadeau ! Ça ne va pas durer, malgré l’accord passé en fin d’après-midi) Bref, on survit comme on peut ! Je vous invite a debattre sur ce blog : www.margincall.fr ou sur Twitter ( @Margin_C )

Alexandre, Independant Trader on Currencies/Commodities/Cac and others.

Il est sur que ce n'est pas avec des YAKA que l'on ramène à l'équilibre un processus dynamique qui s'est emballé ... Mais on s'échinera en pur perte, si quelques petits malins s'ingénient à foutre le bordel chez les autres pour masquer leur propre foutoir. Le "faites ce que je dis, mais ne faites pas ce que je fait" des USA est à cet égard déterminant. Si on ajoute à cela l'intention d'une "élite auto-proclamée" d'instaurer plus de fédéralisme, parce que c'est un système beaucoup plus "manipulable" par les lobbys de toutes sortes. Alors qu'une Europe confédérale, c'est autant dEtats à manipuler, il est préférable pour eux de n'en avoir qu'un seul entre les mains du marché. Non on n'est pas prêt de se sortir le cul des ronces, tant que les nations (les peuples) ne leur auront pas dit : Ca suffit ... dégage !! Qu'on se rassure, une autre "élite" remplacera l'ancienne, partit à Coblence, mais au moins la partie ne restera pas bloquée par ceux qui ne veulent que protéger leurs privilèges actuels.